6 βασικοί αριθμοδείκτες για μια μικρή επιχείρηση

Οι περισσότεροι ιδιοκτήτες μικρών επιχειρήσεων η επιχειρηματίες πιθανότατα δεν έχουν παρακολουθήσει σεμινάριο η μάθημα σχετικά χρηματοοικονομικά των επιχειρήσεων. Πολλές μικρές επιχειρήσεις αφήνουν τα λογιστικά και οικονομικά θέματα σε έναν λογιστή ή μαθαίνουν μερικές βασικές έννοιες από κάποιου είδους σχετικά βοηθήματα.

Ένα τέτοιο βοήθημα είναι το παρόν άρθρο. Παρουσιάζει ορισμένους βασικούς αριθμοδείκτες που απεικονίζουν συνοπτικά την οικονομική «υγεία» της επιχείρησης. Οι δείκτες αυτοί αντλούν πληροφόρηση από τις παρακάτω οικονομικές καταστάσεις:

-

Ισολογισμός

-

Αποτελέσματα Χρήσης

-

Ταμειακές Ροές

Είναι γεγονός ότι οι οικονομικές καταστάσεις δεν είναι τόσο δημοφιλείς όπως η διαφήμιση ή τα κοινωνικά μέσα. Αλλά αν χρειάζεστε ποτέ τραπεζική χρηματοδότηση, επενδυτές, κεφάλαια συμμετοχικά ή ακόμα και δάνειο από φίλους και οικογένεια, πρέπει να κατανοείτε τα παρακάτω:

Ισολογισμός

Δείχνει τι κατέχει η επιχείρησή σας και τι οφείλει σε συγκεκριμένο χρονικό σημείο και παρέχει λεπτομέρειες σχετικά με τα περιουσιακά στοιχεία, τις υποχρεώσεις και τα ίδια κεφάλαιά σας. Δεν δείχνει χρήματα που εισρέουν και εκρέουν κατά τη διάρκεια αυτής της περιόδου (θα το δούμε αυτό αργότερα).

-

Τα περιουσιακά στοιχεία είναι πράγματα τα οποία κατέχει η επιχείρησή σας και έχουν αξία και μπορούν να πωληθούν, συμπεριλαμβανομένων των υλικών στοιχείων ενεργητικού όπως τα οχήματα, ο εξοπλισμός, τα αποθέματα και τα μετρητά, καθώς και πνευματικά περιουσιακά στοιχεία όπως τα εμπορικά σήματα και τα διπλώματα ευρεσιτεχνίας.

-

Υποχρεώσεις είναι ποσά που η επιχείρησή σας οφείλει σε άλλους, συμπεριλαμβανομένων δανείων, ενοικίων, λογαριασμών προμηθευτών, μισθοδοσίας και φόρων, καθώς και μελλοντικές υποχρεώσεις παροχής αγαθών ή υπηρεσιών σε πελάτες.

-

Το μετοχικό κεφάλαιο (ή οι μέτοχοι) είναι το κεφάλαιο ή η καθαρή σας αξία. Είναι το ποσό που θα αφεθεί εάν η επιχείρηση πωλήσει όλα τα περιουσιακά στοιχεία και εξοφλήσει όλες τις υποχρεώσεις. Αυτά τα χρήματα που απομένουν ανήκουν στους ιδιοκτήτες/μετόχους.

Αποτελέσματα Χρήσης

Η κατάσταση λογαριασμού αποτελεσμάτων αναφέρεται για μια συγκεκριμένη χρονική περίοδο - δηλ. Ένα μήνα, τρίμηνο ή έτος – και εμφανίζει:

-

Τα έσοδα καθώς και τι δαπάνησε για να τα δημιουργήσετε

-

Τα καθαρά αποτελέσματα που δείχνουν τι έχει κερδίσει ή χάσει η επιχείρηση κατά τη διάρκεια αυτής της περιόδου.

Σκεφτείτε την κατάσταση αποτελεσμάτων σαν μια σκάλα Αρχίζετε στην κορυφή με τις συνολικές πωλήσεις και, στη συνέχεια, κατεβαίνετε ένα βήμα κάθε φορά. Σε κάθε βήμα, αφαιρείτε κάτι: κόστος πωληθέντων στο πρώτο βήμα, τα λειτουργικά έξοδα μετά, κλπ. Στο κάτω μέρος των σκαλοπατιών, μετά την αφαίρεση όλων των εξόδων, καταλήγουμε στο πόσα κέρδη η ζημίες είχε η επιχείρηση.

Ταμειακές Ροές

Δείχνουν τις εισροές και εκροές μετρητών για μια καθορισμένη μελλοντική περίοδο, απ΄ όπου προκύπτει πότε η επιχείρηση χρειάζεται μετρητά για να καλύψει τις υποχρεώσεις της. Ενώ η κατάσταση αποτελεσμάτων παρουσιάζει κέρδη ή ζημίες, η κατάσταση ταμειακών ροών δείχνει την αναμενόμενη ρευστότητα της εταιρίας.

Η κατάσταση ταμειακών ροών παρουσιάζει προβλεπόμενες ταμειακές διακυμάνσεις με την πάροδο του χρόνου – εκδίδεται σε κυλιόμενη 12μηνη βάση, η εβδομαδιαία η ακόμα και ημερήσια.

6 βασικοί Χρηματοοικονομικοί Δείκτες που πρέπει να γνωρίζετε:

-

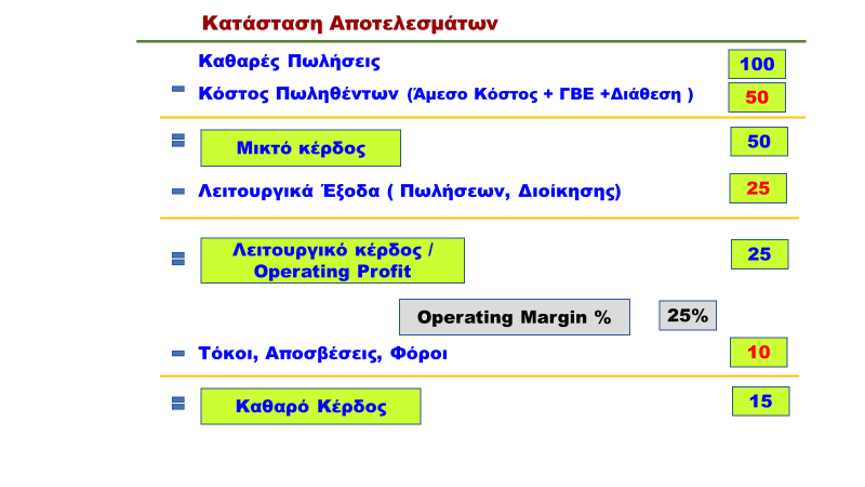

Το λειτουργικό περιθώριο (operating margin): Είναι δείκτης κερδοφορίας. Μετρά το ποσοστό του κέρδους επάνω στα έσοδα από πωλήσεις που απομένει αφού αφαιρεθούν από τα έσοδα το κόστος πωληθέντων και τα λειτουργικά έξοδα. Τα ποσά προέρχονται από την κατάσταση αποτελεσμάτων χρήσης. ¨Όσο μεγαλύτερο είναι το ποσοστό αυτό τόσο καλύτερα θα καλυφθούν τόκοι, αποσβέσεις φόροι και λοιπές χρηματοοικονομικές δαπάνες. Ενδιαφέρει τις τράπεζες γιατί έτσι βλέπουν την οικονομική ευρωστία της επιχείρησης και τη δυνατότητα πληρωμής τόκων σε ενδεχόμενη δανειοδότηση.

Στο παράδειγμα κατωτέρω εμφανίζεται η κατάσταση αποτελεσμάτων που αρχίζει από τις Καθαρές Πωλήσεις ( έστω 100 μονάδες ) και τελειώνει στο Καθαρό Κέρδος (έστω 15 μονάδες ) Στην διαδρομή αυτή εμφανίζονται και τα ενδιάμεσα κέρδη ,δηλαδή το Μικτό Κέρδος και το Λειτουργικό Κέρδος (η Operating Profit) όπου το καθένα έχει την δική του σπουδαιότητα. Έτσι το Λειτουργικό Κέρδος δείχνει το κέρδος από την καθ’αυτό λειτουργία της επιχείρησης. Επιτρέπει να γίνεται σύγκριση με το Κέρδος άλλων αντίστοιχων Εταιριών του Κλάδου εγχώριου και διεθνούς, καθώς οι Τόκοι, οι Αποσβέσεις και οι Φόροι που αφαιρούνται στην συνέχεια μπορεί να διαφέρουν από Εταιρία σε Εταιρία (πχ διαφορετικός δανεισμός στην κάθε μία, υψηλότερες αποσβέσεις σε σχετικά νέα Εταιρία λόγω προσφάτων επενδύσεων σε πάγια, και τελικά διαφορετικός φόρος). Το Λειτουργικό Κέρδος ονομάζεται στην διεθνή ορολογία και EBITDA = Earnings Βefore Interest,Tax, Depreciation, Amortization.

Παράδειγμα:

-

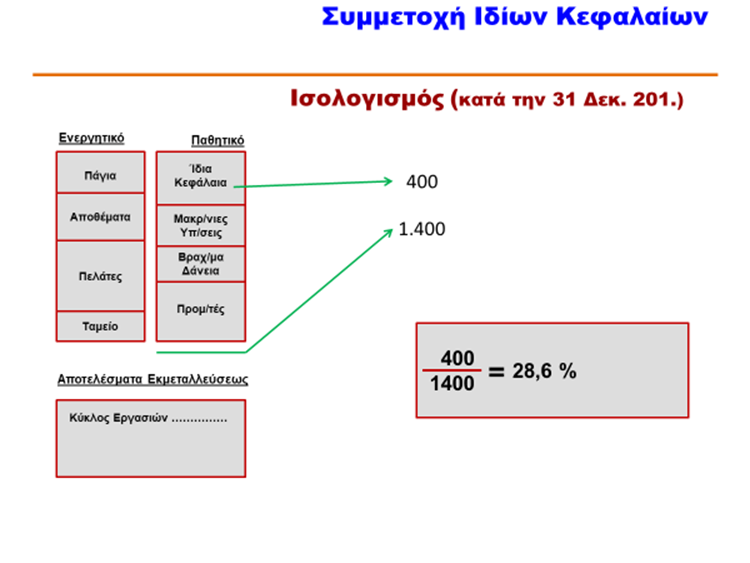

Ο δείκτης χρέους προς ίδια κεφάλαια (debt-to equity ratio): Συγκρίνει το συνολικό χρέος με τα ίδια κεφάλαια. Και οι δύο αριθμοί προέρχονται από τον ισολογισμό σας. Για να υπολογίσετε το δείκτη χρέους προς ίδια κεφάλαια, διαιρέστε τις συνολικές υποχρεώσεις με τα ίδια κεφάλαια. Δείχνει τη δυνατότητα των μετόχων να καλύψουν τα χρέη σε περίπτωση ανάγκης. Εάν μια επιχείρηση έχει χρέος προς ίδια κεφάλαια 2 προς 1, για παράδειγμα, σημαίνει ότι το χρέος είναι διπλάσιο του ποσοστού που οι ιδιοκτήτες της επενδύουν στην εταιρεία και αυτό μπορεί να θεωρηθεί αρνητική ένδειξη όσον αφορά τη οικονομική της ευρωστία.

Παράδειγμα:

-

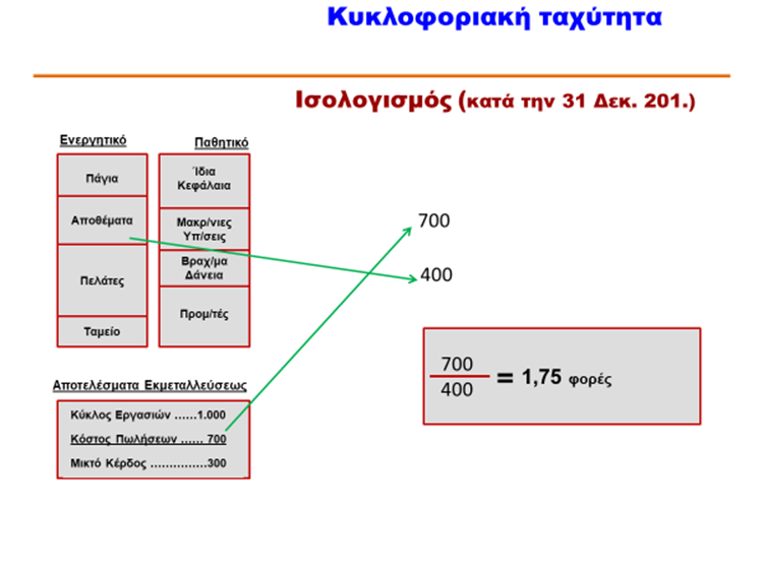

Ο δείκτης ταχύτητας ρευστοποίησης αποθεμάτων (inventory turnover ratio): Ο δείκτης αυτός συγκρίνει τα έσοδα των πωλήσεων μιας επιχείρησης με το μέσο υπόλοιπο των αποθεμάτων μιας περιόδου (πωλήσεις/μέσο απόθεμα). Δείχνει πόσες φορές η εταιρία πούλησε και αντικατέστησε το απόθεμα σε μια χρονική περίοδο. Βοηθά τον επιχειρηματία να λάβει καλύτερες αποφάσεις αναφορικά με τη τιμολόγηση των προϊόντων, τη κατασκευή τους, το μάρκετινγκ και σχετικές προμήθειες πρώτων υλών και προϊόντων. Προκειμένου να θεωρείται ικανοποιητική η ταχύτητα ρευστοποίησης αποθεμάτων ο δείκτης πρέπει να παίρνει τιμή μεγαλύτερη από 1. Φυσικά η αξιολόγηση του δείκτη πρέπει να γίνεται λαμβάνοντας υπόψη το είδος της επιχείρησης. Εάν πχ. ο δείκτης είναι 2 προς 1 σημαίνει ότι τα αποθέματα της εταιρείας γύρισαν δύο φορές κατά την περίοδο αναφοράς.

Παράδειγμα

-

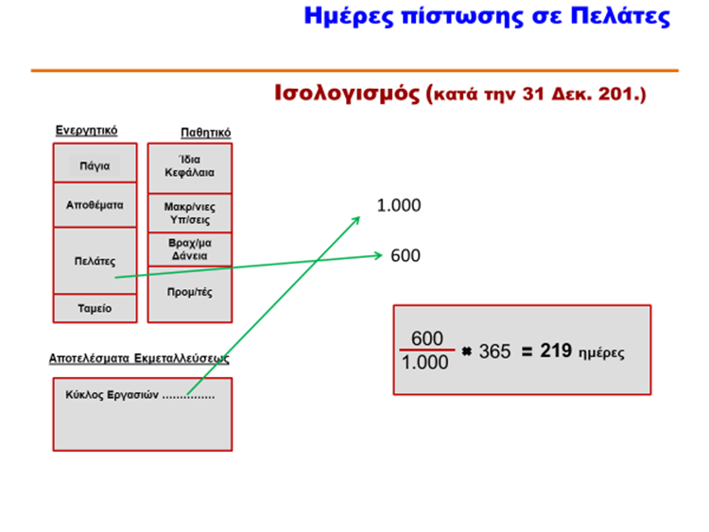

Ημέρες πίστωσης στους πελάτες: Δείχνει τις ημέρες πίστωσης που δίνει η Εταιρία στους Πελάτες της μια συγκεκριμένη χρονική στιγμή και βοηθά στη διαμόρφωση πιστωτικής πολικής και σε παρεμβάσεις διαχείρισης ταμειακής ρευστότητας. Αν, για παράδειγμα, από τον Ισολογισμό της 31/12 διαιρέσουμε το ποσό των Πελατών με τις Πωλήσεις του έτους (Κύκλος εργασιών) και στην συνέχεια πολλαπλασιάσουμε το αποτέλεσμα με 365 ημέρες βρίσκουμε τις ημέρες πίστωσης που προκύπτουν την ημέρα εκείνη. Προσοχή στο ποσό των Πελατών γιατί μπορεί να περιέχει επισφάλειες που επηρεάζουν τους κανονικούς Πελάτες. Το αποτέλεσμα να σημειωθεί (και ισχύει για όλους τους δείκτες που αναφέρονται στο παρόν ) είναι μόνο μια ένδειξη καθώς υπολογίζεται σε μια δεδομένη στιγμή (31/12/έτους) που μπορεί να είναι τυχαία . Καλό είναι να εφαρμόζουμε τον ίδιο δείκτη και για το προηγούμενο έτος ώστε να φανεί αν υπάρχει κάποια τάση.

Παράδειγμα:

-

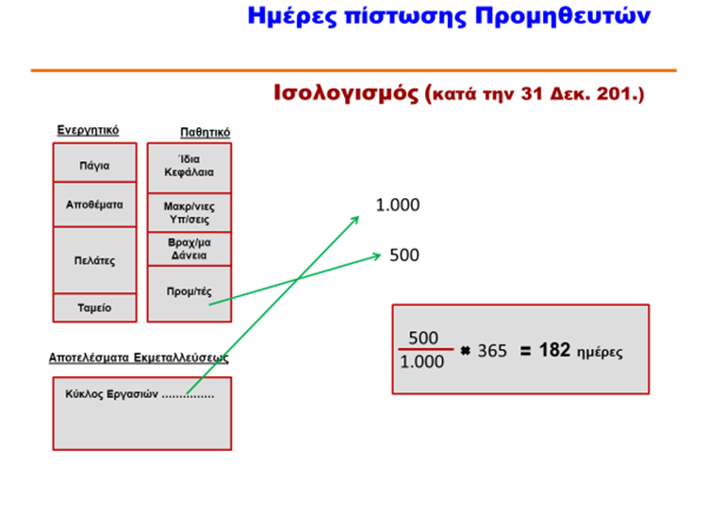

Ημέρες πίστωσης από προμηθευτές: Δείχνει τις ημέρες πίστωσης που λαμβάνει η Εταιρία από τους Προμηθευτές της μια συγκεκριμένη χρονική στιγμή και βοηθά στη διαμόρφωση πιστωτικής πολικής και σε παρεμβάσεις διαχείρισης ταμειακής ρευστότητας. Υπολογίζεται (κατ’ αντιστοιχία με τις ημέρες πίστωσης στους Πελάτες ) αν διαιρέσουμε το ποσό των Προμηθευτών με τον Κύκλο εργασιών και πολλαπλασιάσουμε με 365 ημέρες.

Παράδειγμα:

-

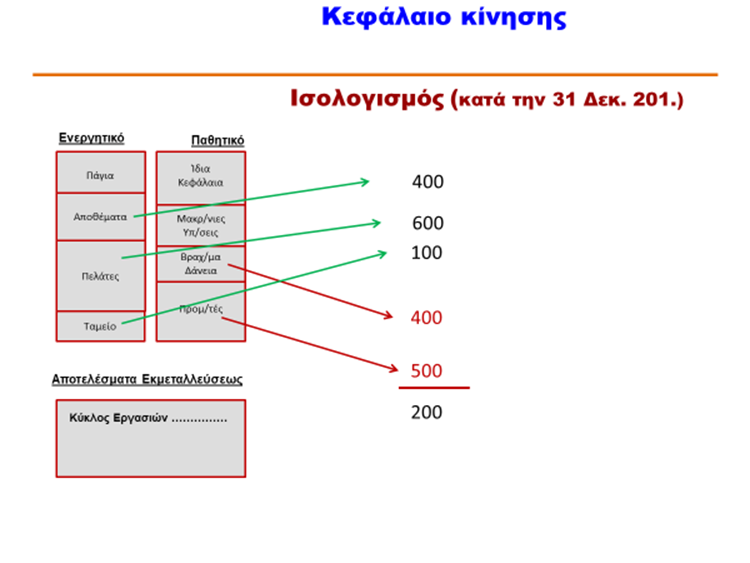

Το κεφάλαιο κίνησης (working capital): Είναι τα χρήματα που απομένουν αν η επιχείρηση πληρώσει τις τρέχουσες υποχρεώσεις της (οφειλές εντός ενός έτους) από το κυκλοφορούν ενεργητικό (δηλ. μετρητά σε ταμείο και τράπεζα, οφειλές πελατείας και αξία προϊόντων σε απόθεμα).

Το κεφάλαιο κίνησης είναι ένα σημαντικός δείκτης ρευστότητας της εταιρίας και τη βραχυπρόθεσμης οικονομικής της ευρωστίας. Μεγάλα θετικά μεγέθη του δείχνουν ότι η εταιρία έχει τη δυνατότητα να κάνει επενδύσεις και να αναπτυχτεί περαιτέρω. Αντίθετα, προκύπτει ότι έχει δυσκολία να επενδύσει και αναπτυχτεί, να πληρώσει τις υποχρεώσεις της και ακόμα να χρεοκοπήσει.

Παράδειγμα:

Υπάρχουν πολλοί χρηματοοικονομικοί δείκτες. Περιοριστήκαμε στους παραπάνω σαν βάση για μια μικρή επιχείρηση.. Καλό είναι να ζητήσετε τη βοήθεια ειδικού να τους υπολογίσει σωστά, γιατί υπάρχουν αρκετές λεπτομέρειες να ληφθούν υπόψη ανάλογα με την επιχείρηση και το κλάδο που ανήκει.

ΣΗΜΕΙΩΣΗ:

Οι παραπάνω περιγραφές και παραδείγματα αριθμοδεικτών αναφέρονται σε Εταιρίες με παραγωγική δραστηριότητα (άρα ύπαρξη παραγωγικών χώρων και μηχανημάτων, αποθηκών και γενικών εξόδων παραγωγής). Μπορούν όμως κάλλιστα να προσαρμοστούν και για εταιρίες εμπορικές η παροχής υπηρεσιών με την αλλαγή ορισμένων στοιχείων κόστους.

Πχ μια εμπορική Εταιρία έχει κόστος αγοράς εμπορευμάτων αντί για κόστος παραγωγής, ενώ χρειάζεται και αυτή αποθηκευτικούς χώρους και διανομή προϊόντων, ενώ μια Εταιρία παροχής υπηρεσιών δεν έχει κόστος για αποθηκευτικούς χώρους και διανομής προϊόντων.

Τέλος τα γενικά έξοδα, αν και υπάρχουν ως επί το πλείστον και στις τρεις δραστηριότητες, διαφέρουν σε μέγεθος (αποσβέσεις ,μισθοί κλπ ).

Πηγή: Ελεύθερη απόδοση στα Ελληνικά δεδομένα από μέλη του ΚΕΜΕΛ από το SCORE (USA) "Financial Statements - Facts for Business Owners"